2050年までに排出量実質ゼロへの移行を実現するには、現在温室効果ガス排出の約3分の2を占める新興市場国と発展途上国において気候変動緩和に相当の投資を行う必要がある。

国際エネルギー機関(IEA)によれば、新興市場国・発展途上国ではこの野心的な目標を達成するために2030年までに年間約2兆ドルが必要となり、その資金の大半はエネルギー産業に投入されることになる。これは、現在予定されている今後7年間の気候投資額である4,000億ドルの5倍に当たる。

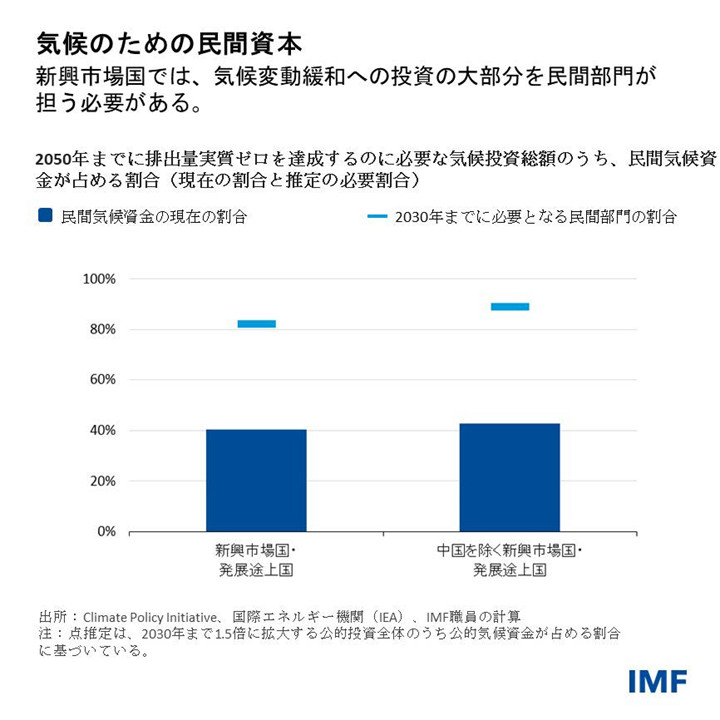

しかしながら、公的投資には限界があり、したがって、新興市場国・発展途上国の多大な気候投資ニーズを満たすには民間部門が大きな貢献を果たすことが必要になるとわれわれは予測している。最新の「国際金融安定性報告書(GFSR)」の分析章で示しているとおり、民間部門は必要とされる投資の約80%を供給することが必要になり、中国を除くとその割合は90%に達する。

中国をはじめとする主要新興市場国には国内に必要な資金源がある一方、他の国々では多額の民間資金の供給を可能にするような十分に整備された金融市場が欠如している。大半の新興市場国とほぼすべての発展途上国は、機関投資家が要求することが多い投資適格の信用格付けを欠いており、国際投資家を呼び込む上でもハードルに直面している。また、こうした国々での経験を有し、高いリスクをとることのできる投資家も少ない。

世界の温室効果ガス排出の最大の発生源(約20%)である石炭火力発電所の段階的廃止も大きな課題である。新興市場国・発展途上国の発電所の大半は、まだ比較的新しい。そうした発電所を引退させたり、別の目的に再利用したりするには、多額の民間投資と公的支援を要する。一部の国は石炭に大きく依存しており、比較的すぐに代替エネルギー源を開発することが必要になるだろう。

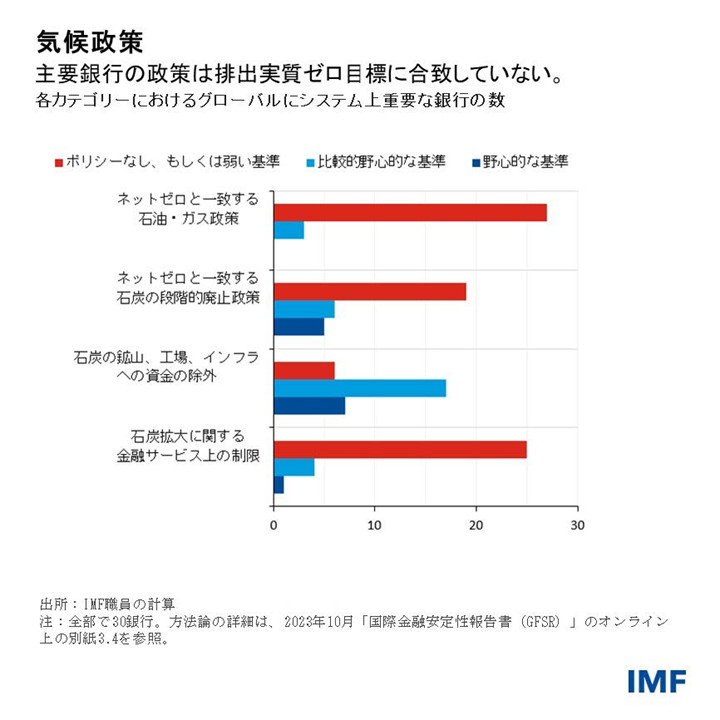

こうした課題以外にも、主要銀行の多くは、排出削減を意図した政策を有している場合でも、気候に関する政策やコミットメントが排出実質ゼロの気候目標に合致していない。

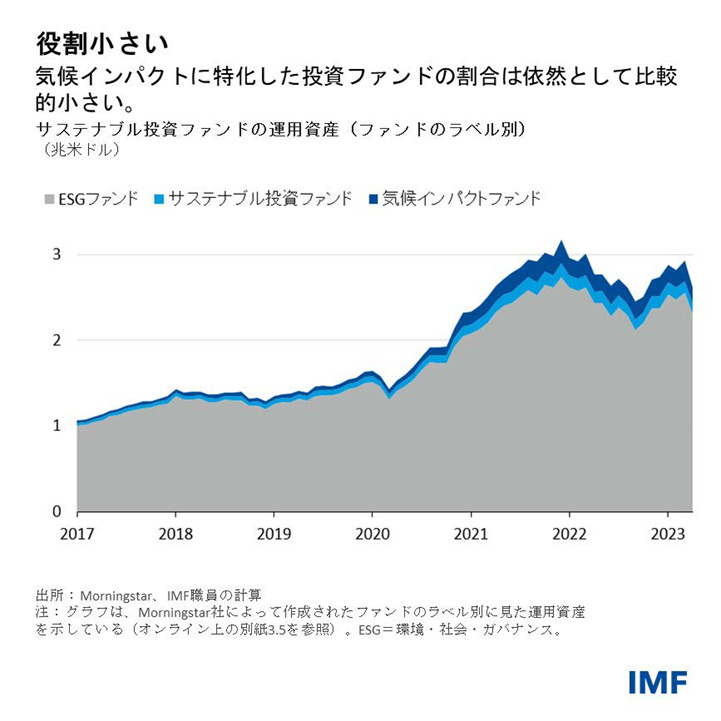

また、持続可能性を優先する投資ファンドの数が増えてはいるものの、それは大規模な気候ニーズ向けに提供されている資金の量にあまり影響を及ぼしていない。 気候にプラスの影響を与えることを明示的に目的としている投資ファンドは、ほんの一部にすぎない。環境や社会、コーポレートガバナンスの要因に基づいて投資決定を行っているファンドの数はそれよりもずっと多いが、必ずしも気候問題を重視しているとは限らない。通常、そうしたファンドは自らのポートフォリオ配分のESGスコアを考慮するが、最新の「国際金融安定性報告書(GFSR)」で示したとおり、ESGスコアは必ずしも気候インパクトを反映するように設計されているわけではない。よりインパクト志向の投資ポートフォリオは、一般的なESG志向のものとはかなり異なる可能性がある。

さらに、低中所得国と低所得国は一般に、優れた環境・気候政策を実施しても報われない。信用格付機関によるこうした国々の評価においては、低炭素移行への備えや、炭化水素の水準が高いゆえの座礁資産リスクに対するエクスポージャーが十分に反映されるまでには至っていない。金融業界は、環境問題に関するソブリン債の優れたパフォーマンスとは何かについて、依然として明確さを欠いている。

新興市場国・発展途上国において魅力的な投資環境を創出し、民間の気候資金を引き出すには、幅広い政策ミックスが必要となる。カーボンプライシングは投資家に重要な価格シグナルを送ることが可能だが、それを十分に広い範囲で導入するには政治的ハードルがある。

いくつかの金融セクター政策が追加で必要になる。マクロ経済ファンダメンタルズの強化や資本市場の深化、ガバナンスの改善を目的とする構造政策も政策ミックスの欠かせない一部となる。それは信用格付けを改善し、資本コストを引き下げるのに役立つ。さらに、ある国の国内で利用可能な資金源を増やすこともできる。投資家は、投資決定を行う上でより良い気候関連データを必要としている。管理された形での石炭火力発電の段階的廃止に着手するためには、ブレンド・ファイナンスや証券化商品といった革新的な資金調達ソリューションを活用すべきである。

政策の焦点

各種政策においては、すでに「グリーン」である事業を支援するよりも気候インパクトを創出することに焦点を当てる必要があり、また、新興市場国・発展途上国に固有のニーズを考慮するべきである。

例えば、移行タクソノミーは、鉄鋼やセメント、化学、重輸送など炭素集約度が最も高い部門を含め、各部門で排出に関して長期的に大幅な改善の可能性がある事業を考慮するものでなければならない。移行タクソノミーにおける排出削減目標と基準は、各国の「国が決定する貢献(NDC)」や長期戦略、特定産業向けの脱炭素目標と結びつけることができる。

持続可能性ラベルの利用は依然として緩慢であり、規制当局と監督当局は明確なルールを設定し、執行を厳格化すべきである。規制当局と監督当局は、サステナブル投資ファンド向けの情報開示とラベルによって市場の透明性と健全性が実際に高まるようにするとともに、気候目標との整合性の向上を確保する必要がある。

われわれがここで推奨している政策の多くは、その実施と意図された効果の実現に時間を要することになる。同時に、新興市場国・発展途上国における気候関連の民間投資を促進するためには、より広範な官民のリスク分担が非常に重要である。国際開発金融機関(MDBs)とドナーは、保証の活用拡大などを通じて、ブレンド・ファイナンスの支援において重要な役割を果たしうる。

IMFの強靭性・持続可能性制度(RSF)は、気候投資の資金調達を促進するために、政府やMDBs、民間部門の結集を通じた貢献が可能である。RSFの規模は総額で400億ドルと世界の気候投資ニーズに比べれば小さいものの、RSFの支援を受けた改革はより多くの民間気候資金を呼び込む助けとなる。

***

本ブログ記事は、2023年10月「国際金融安定性報告書(GFSR)」の第3章に基づいている。同章は、プラサド・アナンタクリシュナンとファビオ・ナタルッチの指導の下、トルステン・エーラース(共同リード)、シャルロット・ガルド・ランドルフィーニ(共同リード)、エカテリーナ・グラチェヴァ、シヴァニ・シン、ハミド・タバラエイ、ヤンジー・シャオが執筆を担当した。マルクス・ブルネルマイヤーがエキスパート・アドバイザーを務めた。